新闻

公司新闻

药明康德2021年第一季度增速创新高

2021/04/29

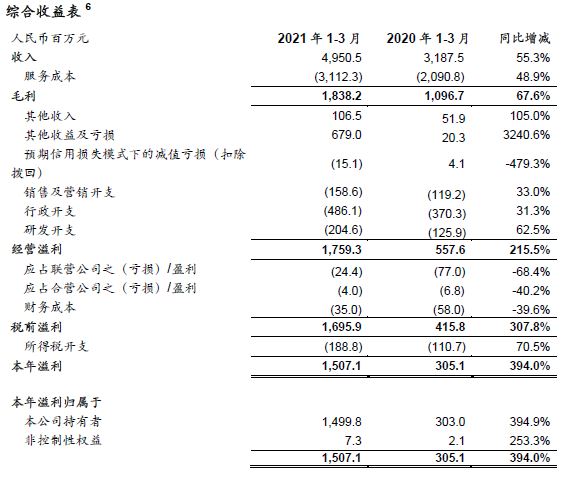

营业收入49.50亿元,同比增长55.3%

归母净利润15.00亿元,同比增长394.9%

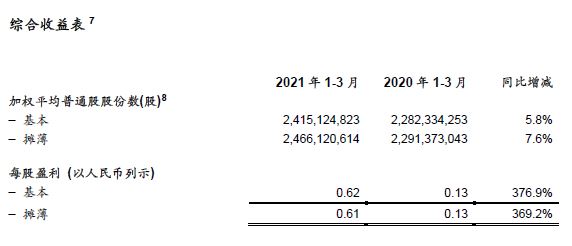

稀释每股收益0.61元,同比增长369.2%

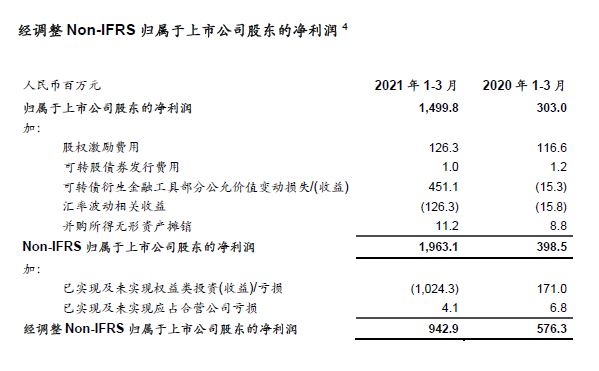

经调整Non-IFRS归母净利润9.43亿元,同比增长63.6%

稀释经调整Non-IFRS每股收益0.38元[1],同比增长52.0%

[1] 2021年1-3月和2020年1-3月,公司稀释加权平均普通股股份数分别为2,466,120,614股和2,291,373,043股。

2021年第一季度财务亮点

- 营业收入同比强劲增长55.3%至49.50亿元。强劲的业务需求得益于公司继续拓展新客户和不断增强的客户渗透率。营业收入环比增长4.9%,延续了公司过往12个季度环比增长的强劲记录。公司中国区实验室和CDMO生产设施产能持续保持高利用率,保障了订单的交付。临床研究服务收入强劲反弹,但美国区实验室服务仍然遭遇疫情的冲击与挑战。其中:

· 中国区实验室服务收入增长49.0%至25.63亿元;

· CDMO服务收入增长100%至16.95亿元。

· 美国区实验室服务收入下降15.3%至3.29亿元。

· 临床研究及其他CRO服务收入强劲反弹56.8%至3.59亿元。

- IFRS毛利增长67.6%至18.38亿元,毛利率为37.1%[2],可比的2020年第一季度为34.4%。

- 经调整Non-IFRS毛利增长58.3%至19.38亿元,经调整Non-IFRS毛利率为39.1%,可比的2020年一季度为38.4%。

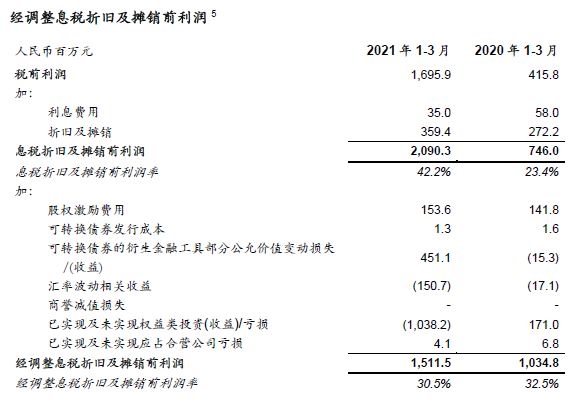

- 息税折旧及摊销前利润20.90亿元,同比上升180.2%。

- 经调整息税折旧及摊销前利润15.12亿元,同比增长46.1%。

- 归属于上市公司股东的净利润15.00亿元,同比增长394.9%。报告期内,因投资组合及联营企业损益变动合计实现净收益10.24亿元,主要由于投资组合中上市股份市场价值提升以及部分公司实现IPO而使得其公允价值上升;合营企业股权投资净亏损4百万元。而在可比的2020年第一季度,因投资组合及联营企业损益变动合计产生净亏损1.71亿元,合营企业股权投资净亏损7百万元。

- 经调整Non-IFRS归属于上市公司股东的净利润增长63.6%至9.43亿元。

- 稀释每股收益每股0.61元,同比增长369.2%;稀释经调整Non-IFRS每股收益0.38元,同比增长52.0%。

[2]如果在PRC准则下核算,毛利同比增长67.2%至18.37亿元,毛利率为37.1%

2021第一季度业务亮点

- 公司继续充分发挥全球化的研发服务平台优势,坚定执行赋能全球客户加速药物研发的战略。报告期内公司新增客户超过360家,活跃客户超过4,400家。

· 公司持续赋能全球医药创新。报告期内,公司来自海外客户收入36.22亿元,同比增长49.5%;来自中国客户收入13.28亿元,同比增长73.9%;

· 公司不断拓展新客户,并通过高品质、高效率的服务,保持很强的客户粘性。报告期内,公司来自原有客户收入47.53亿元,同比增长54.3%;来自新增客户收入1.97亿元;

· 公司“长尾客户”战略持续发力、大型制药企业渗透率继续提高。报告期内,来自于全球前20大制药企业收入15.84亿元,同比增长66.6%;来自于“长尾客户”和其余客户收入33.66亿元,同比增长50.5%;

· 公司不断加强客户转化,进一步增强一体化赋能平台的协同性。报告期内,使用公司多个业务部门服务的客户贡献收入39.44亿元,同比增长58.4%。

- 中国区实验室服务:伴随客户拓展和服务渗透率不断加强,各业务线均实现强劲增长

· 化学客户定制服务(Fee for Services)收入同比增长超过58%,同时多个新项目转换到我们的CDMO业务持续为客户服务。

· 进一步优化资源配置,将DNA编码化合物库、蛋白生产和基于蛋白质结构的药物发现平台进行整合,打造富有竞争力的一体化靶标到命中化合物发现平台,赋能超过600家全球客户,并成为公司下游业务部门重要的“流量入口”。

· 公司为中国客户提供包含产品未来对外授权的里程碑分成和产品上市后的销售收入分成的临床前一体化研发服务。截至2021年3月31日,公司累计协助客户完成120个项目的IND申报工作,并获得91个项目的临床试验批件。同时,有2个项目处于III期临床试验。

· 得益于高质量服务带来的需求激增以及公司的动物房产能扩充,药物安全性评价业务/毒理服务收入同比增长约114%。

· 通过WIND(WuXi IND)综合服务平台,为客户提供新药研发及全球申报一体化服务,加速客户新药研发进程。报告期内,公司WIND综合服务平台签约超过40个服务项目。

- CDMO服务收入:核心商业模式和产能释放优势凸显,增长翻倍

· 小分子药CDMO管线分子数量增加169个,包括11个从客户自身或者其他CDMO公司转入的项目。报告期内,公司小分子CDMO服务项目所涉新药物分子项目超过1,340个,其中临床III期阶段46个、已获批上市的28个。

· 报告期内,合全药业在泰兴的生产基地开工建设,建成后将能够提供大规模原料药,寡核苷酸和多肽原料药的生产服务。泰兴基地在2022年预计建成面积超14万平方米。

· 合全药业开工建设的无锡新药制剂开发及生产基地将于2021年投入使用,将进一步提高固体制剂开发和生产能力,并将增加无菌制剂开发及临床用药生产和商业化生产能力。

· 公司子公司合全药业位于常州的大规模寡核苷酸原料药生产车间、高活性原料药生产车间、大规模多肽原料药生产车间相继投入使用,能够更好地满足客户日益增长的需求。

- 美国区实验室服务:无惧疫情影响,坚定长期战略目标,通过收购和整合英国基因治疗技术公司OXGENE不断提升细胞和基因疗法平台的技术能力

· 我们为全球客户提供细胞和基因治疗产品CTDMO服务,在报告期内:

·公司美国区实验室为36个临床阶段细胞和基因治疗项目提供CTDMO服务,包括22个I期临床试验项目和14个II/III期临床试验项目。

·公司细胞和基因治疗服务现阶段收入挑战主要来自于商业阶段客户项目延迟了审批进度同时受到美国区疫情影响。另外,关键项目没有通过后期临床试验。公司正积极建立新的产品线,通过整合OXGENE的技术能力,大幅增强先进病毒载体平台的能力,以期在2021年下半年疫情缓解的情况下取得快速反弹。

· 我们医疗器械测试业务也持续受到疫情影响。主要项目因为疫情影响下的关键步骤的延迟,导致需求放缓。公司正积极拓展业务特别是对欧盟医疗器械法规的变化和化学特性的采用影响下的业务,以期在2021年下半年扭转趋势。

- 临床研究及其他CRO服务:收入强劲反弹,准时交付在手订单

· 持续助力客户在中国和美国开展临床研究。报告期内:

·在手订单实现高速增长。截至2021年3月31日,临床研究服务(CDS)在手订单同比增长约56% 、临床研究现场执行(SMO)在手订单同比增长约47%;

·临床研究中国区业务[3]强劲反弹增长64.7%,美国区临床研究服务仍然受限于区域疫情影响。

·公司CDS团队在中国和美国两地为合计超过130个项目提供临床试验开发服务。公司助力客户完成3项新药上市注册临床试验。

·公司SMO团队保持中国行业第一的领先地位,团队拥有超过3,500名员工,分布在全国150个城市,为约1000家医院开展服务。为多项创新药提供临床试验服务,助力客户完成5个药品和医疗器械产品的核查并获批上市。

[3]临床研究中国区业务包含CDS中国和SMO业务。

管理层评论

药明康德董事长兼首席执行官李革博士表示:“2021年一季度的创纪录增速再次证明了我们平台化的优势和广泛适应性。在坚定执行核心商业模式下,公司通过提供行业最高质量的服务,持续提升客户渗透率和长尾客户数量增长。在CDMO服务方面,我们持续扩大规模和产能,加大在新分子能力方面的投资,在一季度收获了收入翻倍增长的喜人业绩,中国区实验室和临床研究服务板块也表现卓越,同比增长49.0%和56.8%。我们相信这种强劲增长的趋势会得以延续,并将进一步减轻美国区实验室服务因疫情持续而对业务产生的不利影响。”

“目前,全球生物制药融资规模不断增长并保持历史高位,伴随着疫情所带来新增项目的需求,公司将不断加大投资,增强我们一体化的全球赋能平台能力,并进一步提升我们的行业领先地位,在2021年及未来持续满足强劲和快速增长的客户需求。”

李革博士总结道:“2021年我们取得非常强劲的开端,并将在未来几个季度努力保持这种增长态势。展望未来,我们将继续在全球范围加强研发服务能力和规模建设,加大对新分子研发能力的建设与投入,做坚定不移的赋能者,助力全球创新合作伙伴加速新药研发进程,为患者谋福祉,早日实现‘让天下没有难做的药,难治的病’的伟大愿景。”

[4]以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

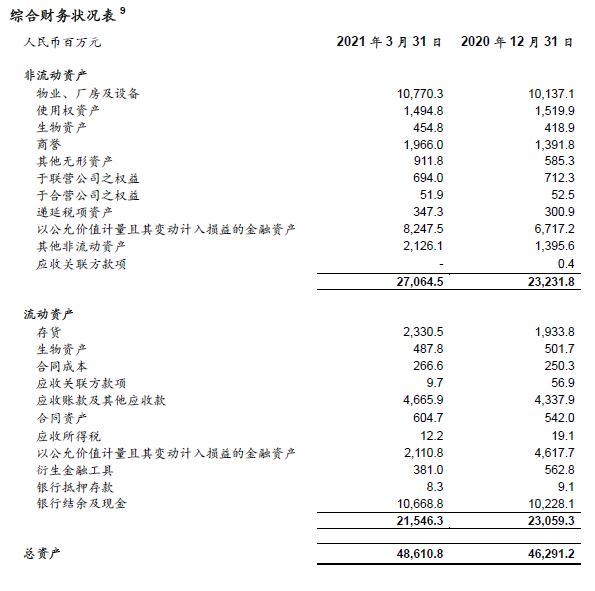

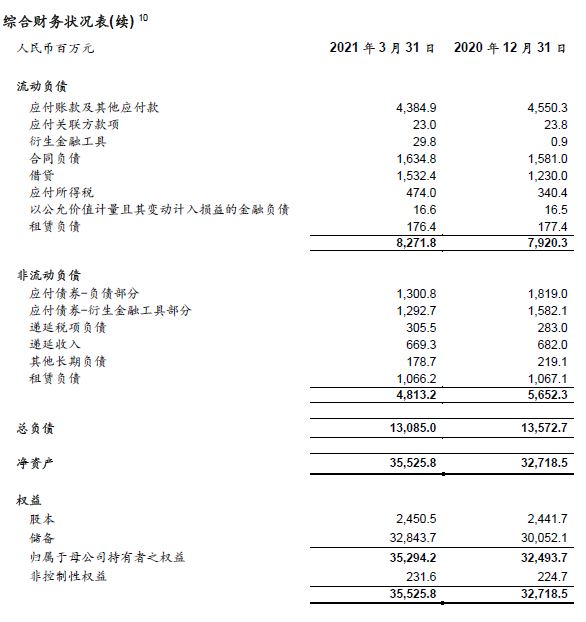

[5] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

[6] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

[7] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

[8] 2020年,公司执行股东大会审议通过的2019年利润分配方案,以资本公积向全体股东每10股转增4股。依照中国证监会规定,公司已按2019年利润分配方案相应地调整了比较期间的基本每股收益和稀释每股收益。

[9] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

[10] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。

关于药明康德

药明康德(股票代码:603259.SH/2359.HK)为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器械公司,药明康德致力于推动新药研发进程,为患者带来突破性的治疗方案。本着以研究为首任,以客户为中心的宗旨,药明康德通过高性价比和高效的研发服务,助力客户提升研发效率,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。目前,药明康德的赋能平台正承载着来自全球30多个国家的超过4,400多家合作伙伴的研发创新项目,致力于将更多新药、好药带给全球病患,早日实现“让天下没有难做的药,难治的病”的愿景。更多信息,请访问公司网站:www.wuxiapptec.com

前瞻性陈述

本新闻稿有若干前瞻性陈述,该等前瞻性陈述并非历史事实,乃基于本公司的信念、管理层所作出的假设以及现时所掌握的资料而对未来事件做出的预测。尽管本公司相信所做的预测合理,但是基于未来事件固有的不确定性,前瞻性陈述最终或变得不正确。前瞻性陈述受到以下相关风险的影响,其中包括本公司所提供的服务的有效竞争力、能够符合扩展服务的时程表、保障客户知识产权的能力、行业竞争、紧急情况及不可抗力的影响。因此,阁下应注意,依赖任何前瞻性陈述涉及已知及未知的风险。本新闻稿载有的所有前瞻性陈述需参照本部分所列的提示声明。本新闻稿所载的所有信息仅以截至本新闻稿做出当日为准,且仅基于当日的假设,除法律有所规定外,本公司概不承担义务对该等前瞻性陈述更新。

Non-IFRS财务指标

为补充本公司按照国际财务报告准则呈列的综合财务报表,本公司提供Non-IFRS毛利和Non-IFRS归属于上市公司股东的净利润(不包括股权激励计划开支、可转股债券发行成本、可转股债券衍生金融工具部分的公允价值变动损益、汇兑波动相关损益、并购所得无形资产摊销、商誉减值损失)、经调整Non-IFRS归属于上市公司股东的净利润(进一步剔除已实现及未实现公允价值变动收益、合营企业和联营企业已实现和未实现的投资收益)、经调整Non-IFRS每股收益、息税折旧及摊销利润、经调整息税折旧及摊销利润作为额外的财务指标。这些指标并非国际财务报告准则所规定或根据国际财务报告准则编制。本公司认为经调整之财务指标有助了解及评估业务表现及经营趋势,并有利于管理层及投资者透过参考此等经调整之财务指标评估本公司的财务表现,消除本公司并不认为对本公司业务表现具指示性的若干不寻常、非经常性、非现金及非日常经营项目。本公司管理层认为Non-IFRS财务指标在本公司所在行业被广泛接受和适用。该等非国际财务报告准则的财务指标并不意味着可以仅考虑非公认准则的财务指标,或认为其可替代遵照国际财务报告准则编制及表达的财务信息。阁下不应独立看待以上经调整的财务指标,或将其视为替代按照国际财务报告准则所准备的业绩结果,或将其视为可与其他公司报告或预测的业绩相比。

如需更多信息,请联系:

沈云波先生(投资者)

投资者关系总监

Email: shen_yunbo@wuxiapptec.com

吴一鸣先生(媒体)

公共关系总监

Email: davy_wu@wuxiapptec.com